知识资产(如结构化内容、知识图谱、语义元数据)的摊销方法若设计不当,不仅会导致财务报表失真,还可能引发审计风险或监管质疑。要确保其合理性,必须超越传统“直线法”思维,构建一个以经济利益消耗模式为核心、可验证、可审计、可动态调整的摊销机制。

以下从会计准则依据、摊销方法选择、技术实现路径、治理保障机制四个层面,系统阐述如何确保知识资产摊销的合理性。

一、会计准则基础:什么是“合理”的摊销?

根据《企业会计准则第6号——无形资产》第十七条规定:

“无形资产的摊销金额一般应当计入当期损益……企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。”

关键判断标准:

摊销方法必须匹配“经济利益的消耗方式”,而非简单按时间平均分摊。

对于知识资产,其经济利益通常体现为:

- 被调用次数(API调用、内容嵌入)

- 产生的直接收入(授权费、服务费)

- 支撑的衍生产品销量(如基于知识图谱生成的智能教辅)

因此,产量法(Units of Production Method)通常是更合理的首选,而非直线法。

二、摊销方法设计:三类主流模式及其适用场景

| 摊销方法 | 适用条件 | 合理性依据 | 风险提示 |

|---|---|---|---|

| 1. 产量法(按使用量摊销) (如:按API调用量、知识单元引用次数) | – 知识资产使用频率可精确计量 – 收入/效益与使用量强相关 | 最贴近“经济利益消耗”本质;符合财政部《暂行规定》鼓励方向 | 需确保计量系统可靠;避免人为操纵调用量 |

| 2. 直线法(按时间摊销) | – 使用模式难以量化 – 经济利益在寿命期内均衡释放 – 处于试点初期,数据不足 | 操作简单,审计接受度高 | 易导致前期利润虚高或后期减值集中 |

| 3. 收入比例法(按相关收入摊销) | – 知识资产直接产生可归属收入 – 合同明确约定收益分成 | 与收益匹配度高 | 需严格界定“相关收入”,防止成本转嫁 |

✅ 推荐策略:以产量法为主,直线法为辅,动态切换

- 对已接入服务场景的知识资产(如教育API、AI训练语料),采用产量法;

- 对尚未商业化但有明确寿命的资产(如三年内计划下线的旧版知识库),采用直线法;

- 系统每年评估一次摊销方法是否仍反映经济利益消耗模式,必要时变更(作为会计估计变更处理)。

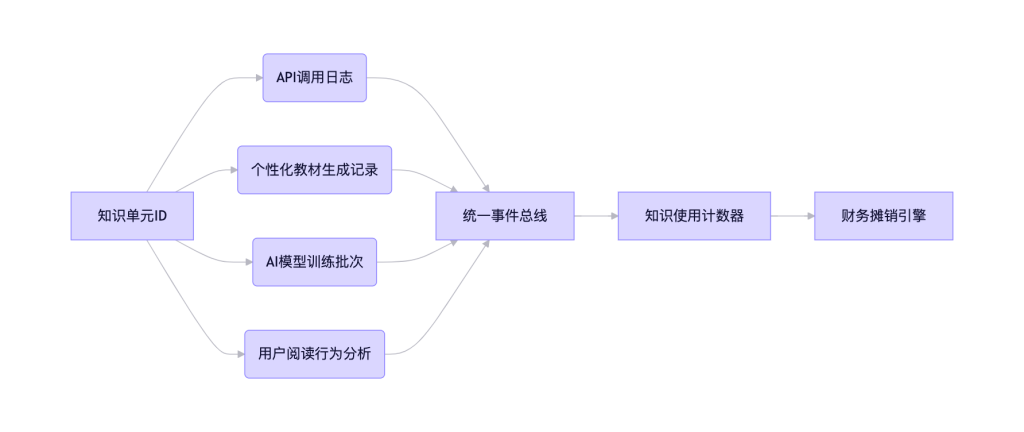

三、技术实现:如何精准计量“使用量”?

摊销合理性的前提是使用数据真实、完整、不可篡改。下一代ERP需在知识中台与财务模块间建立可信计量管道:

1. 埋点设计:全链路追踪知识单元使用

2. 关键控制点

- 唯一标识:每个知识单元分配全局唯一ID(如

KNW-ISBN-段落哈希); - 防作弊机制:过滤测试调用、内部访问、机器人流量;

- 审计日志:所有使用事件上链或写入不可变日志(满足SOX或内审要求);

- 阈值校验:单日调用量突增>200%时触发人工复核。

3. 摊销计算示例

假设某医学知识单元:

- 资本化成本:10,000 元

- 预估总调用量:1,000,000 次

- 单位摊销额 = 10,000 / 1,000,000 = 0.01 元/次

某月实际调用 50,000 次 →

当月摊销额 = 50,000 × 0.01 = 500 元

💡 若实际总调用量远超预期(如已达120万次),系统应自动停止摊销(账面价值归零),剩余调用视为“超额收益”。

四、治理与合规保障:四重合理性验证机制

为应对审计和监管问询,出版企业需建立以下机制:

1. 事前:摊销政策备案

- 在知识资产资本化时,书面确定摊销方法、寿命、总产量预估;

- 由财务、技术、业务三方会签,作为会计档案保存。

2. 事中:动态监控与预警

- 财务系统每月比对:

- 实际使用量 vs 预估曲线

- 单位收益 vs 历史水平

- 偏差>15%时,触发摊销方法复评流程。

3. 事后:独立验证

- 内审部门每年抽样验证:

- 知识使用日志的真实性;

- 摊销计算逻辑的准确性;

- 可聘请第三方(如会计师事务所IT审计团队)对计量系统做SOC 2鉴证。

4. 披露透明化

在财报附注中明确说明:

“本公司知识资产采用产量法摊销,以API调用量及内容引用次数为计量基础。2024年度共确认摊销费用XXX万元,相关使用数据经内部系统日志交叉验证。”

五、特殊情形处理

| 情形 | 合理处理方式 |

|---|---|

| 知识资产被替代(如新版图谱上线) | 立即终止摊销,剩余账面价值一次性计入当期损益(视为技术淘汰) |

| 使用量长期低于预期 | 进行减值测试,计提减值准备(而非强行摊销) |

| 免费开放部分知识 | 区分“商业使用”与“公益使用”,仅对前者计量摊销 |

结语:合理性 = 经济实质 × 可验证性 × 动态适应性

知识资产摊销的合理性,不在于方法多么复杂,而在于:

- 是否真实反映价值消耗过程(经济实质);

- 是否有可靠数据支撑(可验证性);

- 能否随业务变化而调整(动态适应性)。

出版企业的下一代ERP,必须将财务模块从“规则执行者”转变为“价值逻辑的共建者”——让每一笔摊销,都成为知识生产力的一次精准刻度。

正如国际会计准则理事会(IASB)所强调:“计量方法的选择,应服务于决策有用性,而非便利性。”

唯有如此,知识资产才能真正从“报表上的数字”变为“战略上的底气”。